钻井船(图片来源:Seadrill)

在经历2025年的阶段性疲软后,全球浮式钻井平台市场正逐步回暖。行业数据显示,随着早期合同集中签订、南美需求恢复以及2027年以后项目储备增加,浮式钻井平台订单规模正在重新上升。

截至2025年底,全球浮式钻井平台订单积压(按合同天数计算)较2024年下降约25%,主要受 Brazil 合同授予节奏放缓影响。不过进入2026年后,市场出现明显修复迹象——截至1月底,今年已锁定的作业天数较2025年全年增长约4%。

从承包商层面看,2026年合同增长最为显著的公司包括土耳其国家石油公司 TPAO、中国海上油服企业 COSL 以及英国井筒服务公司 Well-Safe Solutions,三家公司合同作业天数均同比增加超过400天。

图片来源:Westwood

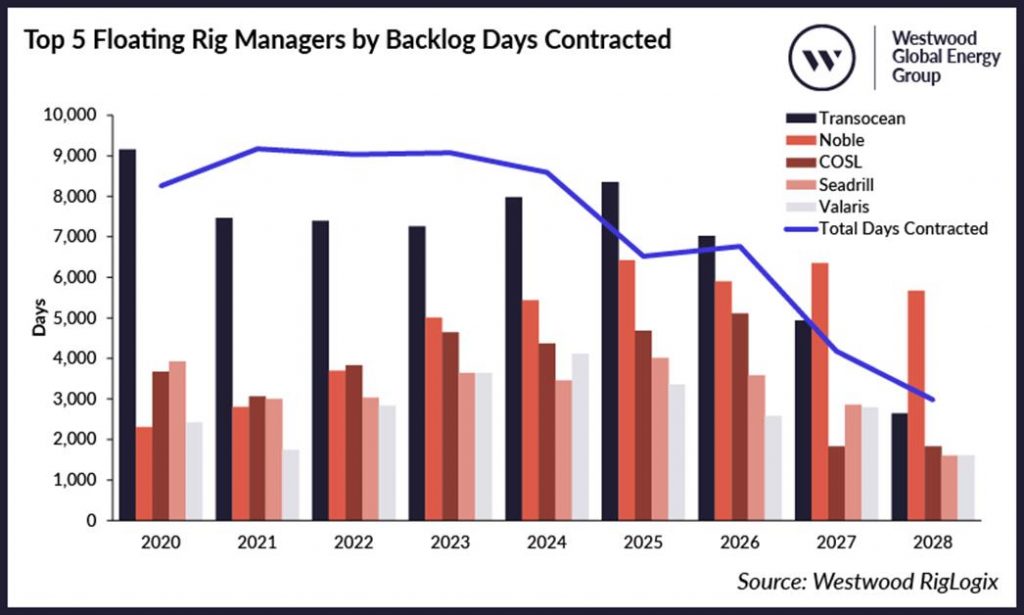

在全球订单积压排名方面,Transocean、Noble Corporation、COSL、Seadrill 和 Valaris 位居前列。其中,Transocean 仍保持超过二十年的行业领先地位,当前拥有约23座活跃浮式钻井平台。

不过,从中长期结构来看,行业格局正在发生变化。Noble 在2024年完成对 Diamond Offshore 的收购后,船队规模扩大至约24座浮式钻井平台,并在2027至2028年的订单储备中占据领先地位。与此同时,Valaris 在2027年的订单规模同样显著高于2026年。

值得关注的是,Transocean 已宣布计划收购 Valaris,若交易完成,合并后的公司将在2026年订单规模上重新取得领先,但Noble在2028年的订单储备优势仍将保持。

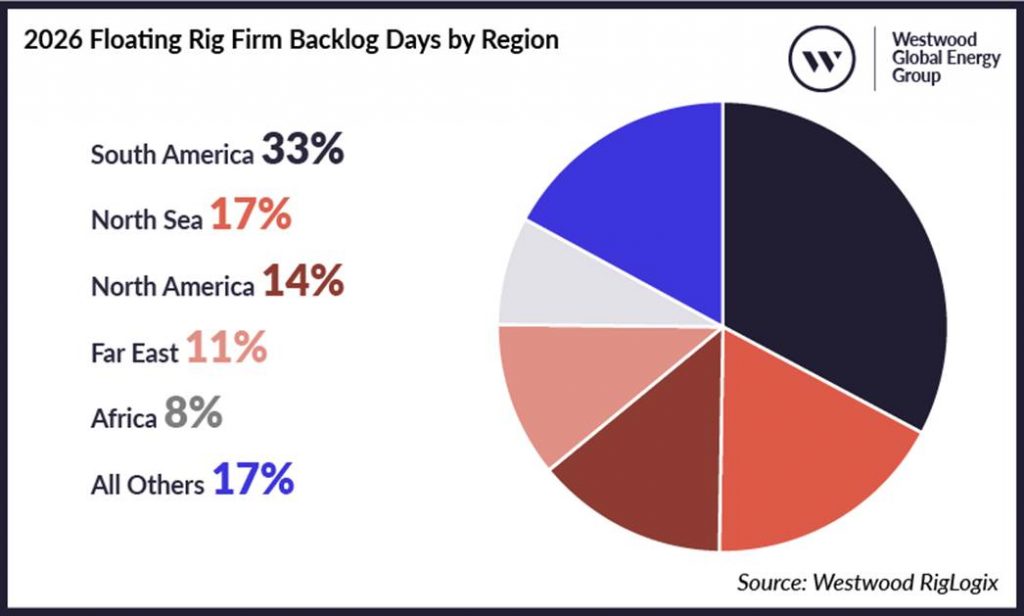

从区域分布来看,南美洲仍是全球浮式钻井需求最集中的区域。尽管2025年合同授予不及预期,但依托既有长期合同,2026年南美洲合同天数约占全球的33%,其中约77%为钻井船(drillship),其余为半潜式钻井平台。

图片来源:Westwood

相比之下,North Sea 仍是第二大市场,2026年合同规模约7400天,占全球约17%。该区域全部采用半潜式钻井平台,且需求高度集中在 Norway(约75%),英国占比约25%。

从合同结构看,市场需求正在明显“后移”。2025年新签合同中,仅17%的作业天数对应当年项目,而高达83%的合同锁定的是未来年度需求。相比之下,2024年和2023年这一比例分别为28%和27%。

这直接导致2025年钻井平台利用率下降,其中钻井船合同利用率约为78%,半潜式平台为71%。但若考虑已承诺未来作业的“预订利用率”,则分别提升至91%和84%,反映出中长期需求依然稳健。

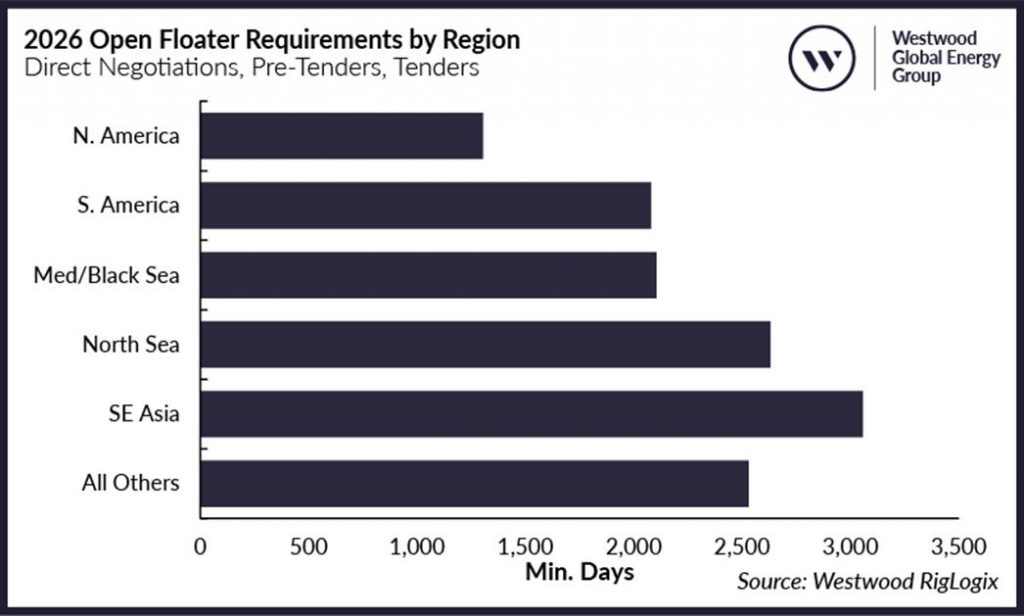

短期来看,2026年新增合同空间相对有限。目前市场处于谈判或招标阶段、计划今年启动的项目约对应13,700个未授标作业天数。同时,Petrobras 仍可能通过“混合延期”方式延长部分钻井合同,从而进一步增加市场订单积压。

图片来源:Westwood

此外,部分平台空档期可能促使承包商以更具竞争力的日费率抢单,也可能推动运营商提前执行封井弃井(P&A)等存量作业。

从区域新增机会看,东南亚是2026年少数仍有增长空间的市场,潜在作业量约3000天,其中 Indonesia 和 Malaysia 最具潜力。

更值得关注的是2027年及以后。当前距离2027年尚有近一年时间,但已锁定的作业天数已超过8300天,约为2026年订单规模的62%。同时,处于谈判或招标阶段的潜在项目还对应超过12,600个作业天数。

(内容来源:Westwood,有改动)